中國港口:上半年基本恢復,下半年仍將受貿易不確定性影響

2020-07-21 15:09 來源:中港協

為密切跟蹤新冠肺炎疫情發生以來的港口生產動態,我會在部水運局指導下,建立了全國重點港口生產動態監測機制,定期統計發布港口生產動態信息。在此基礎上,我會編制匯總本期《上半年重點港口生產運行監測與分析》,供業界參考。全文如下:

一、上半年港口生產回顧

上半年,我會監測沿海重點港口貨物吞吐量累計同比減少2.1%。從各月走勢來看,隨著國內復工復產不斷推進,港口業務在經歷了2月份最低谷之后逐漸恢復好轉。詳見圖1。二季度吞吐量同比降幅為0.8%,表明港口業務總體已基本恢復至去年同期水平,但不同貨種表現差異較大。

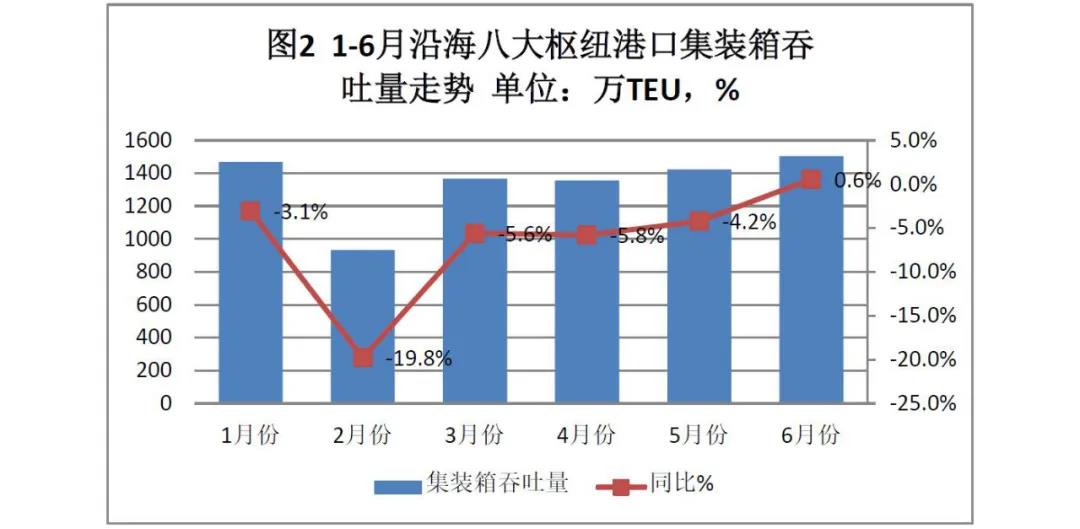

新冠肺炎疫情發生以來,集裝箱業務受到沖擊較大。2月份受國內疫情影響,八大樞紐港口集裝箱吞吐量同比回落20%。3月份后隨著腹地制造業陸續復產復工,降幅大幅收窄。但進入4月份后,歐美疫情爆發,各國均采取不同程度的限制性措施,進出口企業訂單大幅減少,國際班輪公司紛紛削減國際干線航次,港口集裝箱業務復蘇乏力。5月下旬,歐美各國陸續開始重啟經濟,國內企業復產復工提速,進出口開始溫和復蘇,國際海運需求開始釋放。到6月份,8大樞紐港口集裝箱業務已基本恢復到去年同期水平。詳見圖2。上半年,沿海八大樞紐港口集裝箱吞吐量同比回落5.8%,其中二季度同比回落3.1%,降幅較一季度收窄5.6個百分點。

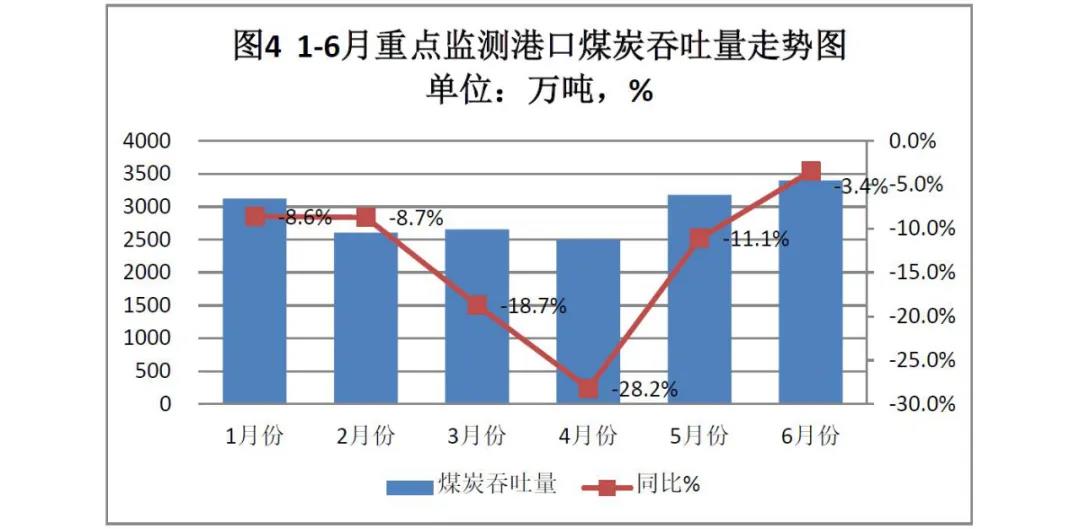

上半年我會重點監測港口煤炭吞吐量同比減少13.2%,其中二季度同比降低14.2%,降幅較一季度擴大2.1個百分點。疫情初期,社會用電量大幅減少,電廠煤炭庫存高企,加上一季度進口煤炭激增,北方樞紐港口煤炭下水量大幅減少,2-4月煤炭吞吐量降幅逐月擴大,其中4月份降幅超過25%。5月份,隨著全社會復工復產提速,火電發電量明顯增加,詳見表3。煤炭需求開始回升,加上煤炭進口開始收縮,北方煤炭下水量恢復性增長。截至到6月份,沿海電廠日耗煤量已恢復至去年同期水平,樞紐港口煤炭吞吐量也恢復至去年同期96%左右。詳見圖4。

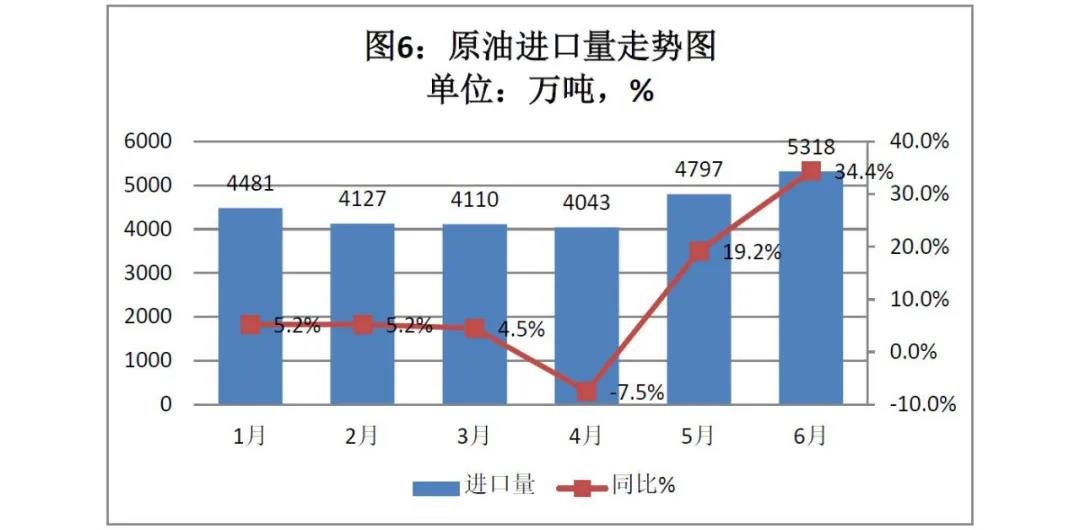

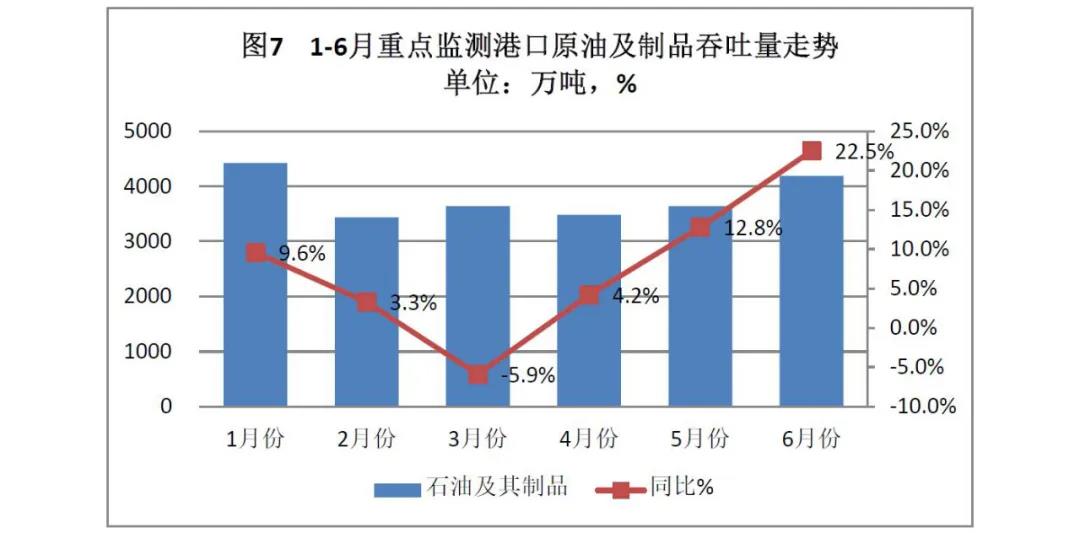

2月份,受疫情影響成品油消費量銳減,煉廠開工率低,煉廠及貿易商調整原油采購計劃,3月份到港原油同比出現回落。但3月初油價大幅下跌,國內進口商開始大幅增加采購,4月下旬開始陸續到港,原油進口量同比增長。海關統計顯示,上半年進口原油2.7億噸,同比增長9.9%,其中5月、6月進口量增幅分別為19.2%和34.4%。詳見圖6所示。

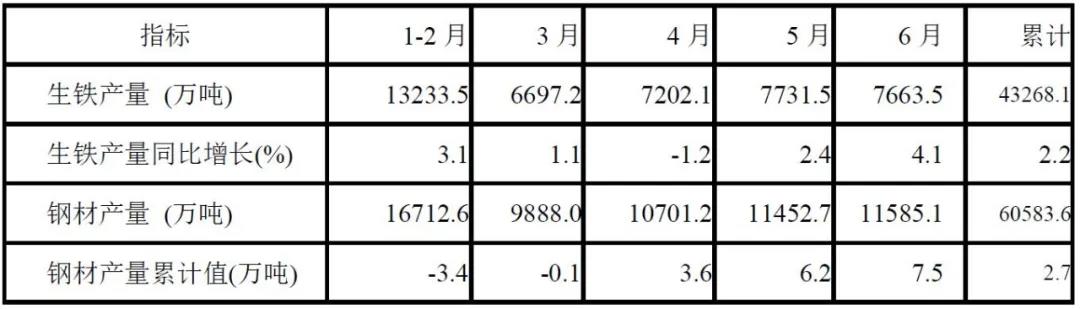

疫情初期,社會生產停滯導致鋼材社會庫存高位,鋼廠曾一度減產。但3月份以后,在復工復產提速及基建投資帶動下,鋼材庫存持續下降,鋼價回升,鋼廠生產積極性高,生鐵及鋼材產量持續回升,詳見表5。

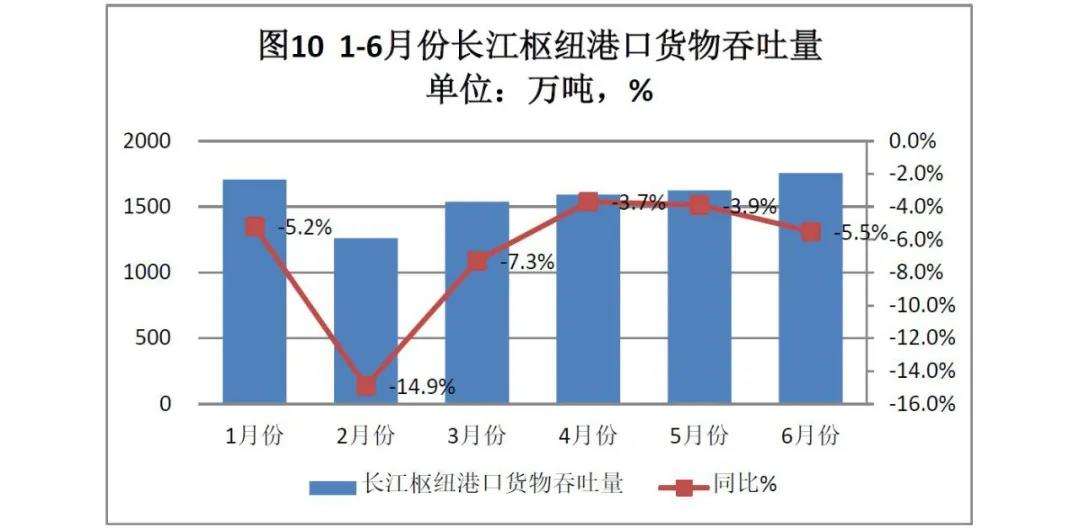

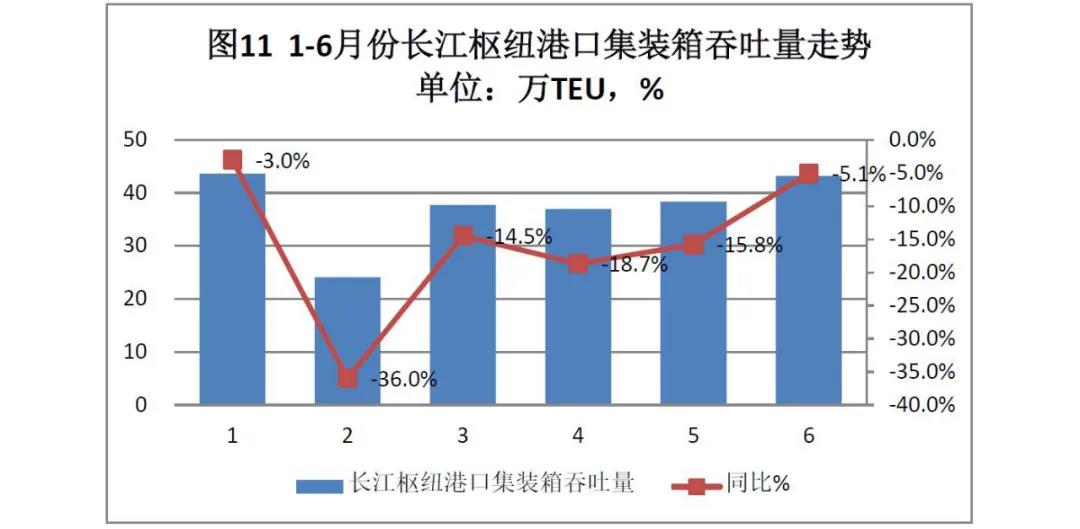

長江港口受到影響更大,根據我會統計的南京、武漢、重慶主要港口生產數據,長江港口吞吐量受疫情影響嚴重。貨物吞吐量方面,上半年長江樞紐港口貨物吞吐量同比減少6.6%,其中二季度降幅為4.4%,略有收窄;上半年集裝箱吞吐量同比減少14.9%,其中二季度減少13.2%,恢復情況不理想。

下半年來看,新冠肺炎疫情仍是影響今年整體走勢的關鍵因素。近期,世界衛生組織提示,新冠肺炎病毒仍然在全球快速傳播,各國要預防可能出現新的疫情高峰,呼吁所有國家和民眾保持高度警惕。全球經濟貿易復蘇仍將面臨較大困難,并將影響港口未來走勢,不同業務板塊差異較大。詳細分析如下:

集裝箱

盡管疫情沒有結束,各國已陸續重啟經濟,市場需求及全球貿易鏈、物流鏈運轉開始恢復。IMF報告指出基于下半年繼續保持社交距離、經濟創傷加劇、企業增加衛生安全措施以及金融環境保持現狀等基準假設,經濟復蘇將比此前預測更為緩慢,預計全球經濟今年將萎縮4.9%,全球貿易量萎縮11.9%。預計下半年集裝箱業務將溫和回升,預計全年港口吞吐量降幅在5%左右。

煤炭

全年來看,煤炭市場需求主要取決于今年能源消費情況。下半年,社會生產受疫情影響從而影響社會用電量,恢復到正常水平需要過程。近日,國家能源局印發《2020年能源工作指導意見》提出,2020年全國能源消費總量不超過50億噸標準煤,煤炭消費比重下降到57.5%左右。預計全年港口煤炭業務將呈現恢復性增長態勢,但增長空間有限,預計全年煤炭吞吐量同比回落5%-10%。

原油

全年來看,油價是影響進口的重要因素。今年以來,受疫情影響,油價波動較大。一方面,疫情對全球石油需求影響主要包括三方面,通勤需求、工業需求和航空需求。雖然各國陸續復工復產,但由于疫情尚未完全解除,需求恢復緩慢。另一方面,疫情發生以來,OPEC+減產效果比較明顯,各產油國配合度越來越高。另外,據德勤估計,美國頁巖油產業平均需要每桶45美元油價才能盈利,因此,OPEC+將持續通過調整供給來維持市場供需平衡,既要推高油價以平衡本國收支,又要避免過高的油價吸引美國頁巖油增加產量打破供給平衡,因此油價進一步上漲的空間有限。預計全年原油進口量約5.5億噸,港口原油吞吐量預計增長8-10%左右。值得注意的是,成品油需求恢復情況以及碼頭接卸儲存能力也將影響原油進口。

鐵礦石

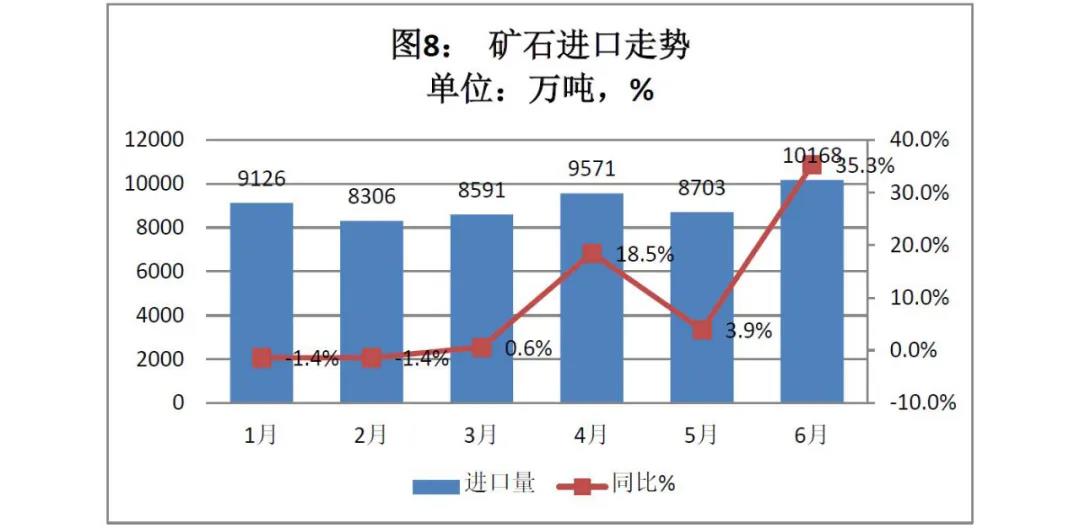

全年來看,影響鐵礦石進口的因素主要鋼材市場需求情況、鐵礦石價格走勢等因素。目前,國內鋼材市場處于高庫存水平,庫存量較去年同期多35.6%。下半年鋼材市場需求是否繼續回升,社會庫存是否繼續保持下降趨勢存在不確定性。政策層面傳統基建仍然是刺激經濟恢復的有力抓手,將對建筑鋼材市場形成拉動。汽車、家電等用工業用鋼行業逐漸恢復但預計產銷量難以達到去年同期水平。此外受疫情影響國外市場需求部分受到抑制,加上歐盟等經濟體對我國鋼材出口增加限制性條款,鋼材出口前景不容客觀。鐵礦石供給方面,巴西國內迅速上升的疫情嚴重影響了鐵礦石出口,鐵礦石市場價格連續上漲。同時,歐洲、美國、日本、印度等國外鋼廠受疫情影響開始減產,目前只有中國市場需求在有效恢復,這將可能進一步吸引礦山、貿易商增加發往中國港口的鐵礦石量,從而部分彌補疫情對鐵礦石需求的沖擊。預計全年鐵礦石進口量將突破11億噸,增幅約為5%。

-

暫無記錄