區域聯動及整合驅動下 港口業時來運轉

2017-09-19 14:22 來源:航運交易公報

在“一帶一路”沿線國家和地區港口聯動以及港口區域整合的驅動下,港口業時來運轉,生產經營更上一層樓。

航運業需求回升,結構性復蘇已經顯現,港口行業受益航運業回暖,上半年恢復增長。交通運輸部數據顯示,上半年,全國規模以上港口完成貨物吞吐量62.47億噸,同比增長7.5%,增速較去年同期提升5.3個百分點;全國規模以上港口完成集裝箱吞吐量1.15億TEU,同比增長8.8%,增速較去年同期提升6.3個百分點。

這一背景下,港口市場競爭態勢加劇,能力過剩明顯,競爭方式更加多元化。從全球經濟、貿易及航運的發展現狀和趨勢來看,集裝箱海運正在向船舶大型化、經營聯盟化和運輸干線化方向發展,碼頭運營商加快構建全球網絡,搶占市場份額,并購亦更加頻繁,市場集中度進一步提高。同時,區域港口的貨源構成同質化嚴重,港口行業供給側改革的實踐和要求,掀起全國范圍內的港口資源整合浪潮。港口競爭模式正由通過能力和吞吐量的競爭轉為服務質量、綜合物流、科技創新和可持續發展能力等方面的競爭。

新的時代賦予行業新的再發展契機,“一帶一路”倡議的適時提出和推進,使得中國港口產能得到進一步釋放,港口企業也一改為期兩年經營的捉襟見肘,收獲了難得的業績提振。

公共碼頭收獲“一帶一路”

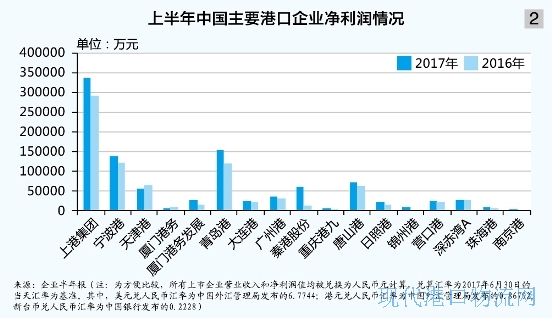

受益“一帶一路”倡議和資源整合效應最為明顯的當屬兩大公共碼頭運營商——中遠海運港口(01199.HK)和招商局港口(00144.HK),完成戰略重組和專業化整合的兩家企業集中發展碼頭業務,上半年凈利分別為26.06億元和27.32億元,增幅同比分別高達123%和86%。

具體來看,上半年,中遠海運港口分別完成集裝箱吞吐量4178萬TEU和散雜貨吞吐量4159萬噸,同比分別增長11.8%和0.4%。權益集裝箱吞吐量1413萬TEU,同比增長8.5%;權益散雜貨吞吐量1440萬噸,同比增長5.7%。不計入已終止經營集裝箱租賃、管理及銷售業務,中遠海運港口上半年實現營業收入18.68億元,同比增長0.3%。

中遠海運港口半年報顯示,全球貿易量上升、海洋聯盟和THE聯盟自4月份啟動、大型船舶的投入均加強了對樞紐港的靠泊,并有利其集裝箱碼頭業務獲得良好表現。其中,“一帶一路”海外港口業務占據中遠海運港口總吞吐量的比重不斷上升,達到21.3%(2016年同期為17.0%),海外港口完成吞吐量888萬TEU,同比增長39.8%。上半年,鹿特丹Euromax碼頭、意大利瓦多碼頭和比雷埃夫斯碼頭已經貢獻吞吐量;截至目前,中遠海運港口在“一帶一路”沿線共布局11個碼頭,總處理能力達1900萬TEU;收購西班牙Noatum碼頭51%股份的買賣協議,將于下半年交割。

上半年,招商局港口完成集裝箱吞吐量5016萬TEU,同比增長8.9%;完成散雜貨吞吐量2.49億噸,同比增長14.6%。港口核心業務盈利24.53億港元,同比增長18.7%;港口核心業務實現息稅折舊攤銷前利潤(EBITDA)58.91億港元,貢獻占招商局集團EBITDA總額的78.5%。

招商局港口建設的49個全球港口碼頭中,大多分布在“一帶一路”沿線,其海外項目于上半年完成集裝箱吞吐量854萬TEU,同比增長0.5%。上半年,招商局港口在斯里蘭卡、多哥、尼日利亞、吉布提、土耳其投資的碼頭集裝箱吞吐量同比分別為12%、42%、-0.8%、-3.7%和12%。5月24日,招商局港口在吉布提的多哈雷多功能碼頭正式開港;繼科倫坡港口之后,7月份其簽訂漢班托塔港的特許經營協議;9月4日,招商局港口以約72.28億港元收購巴西巴拉那瓜港口運營商TCP90%的股權。

另一家公共碼頭運營商——和記港口全球碼頭布局逐漸萎縮,盡管集裝箱吞吐量維穩,但業績表現一落千丈。上半年,和記港口整體集裝箱吞吐量同比增長5%至1132.6萬TEU,實現營業收入54.72億港元,同比下降3.8%;稅后凈利潤4.36億港元,同比下跌19%;歸屬于所有者凈利潤3.78億港元,同比大幅下跌51%。

南方港口整合全面開花

長三角地區彼此牽制競爭的上海港和寧波舟山港分別是中國最大的集裝箱吞吐港和散貨吞吐港。上半年,上海港集裝箱吞吐量繼續位居世界第一,完成1960.2萬TEU,同比增長9.6%;完成貨物吞吐量2.79億噸,同比增長12.4%,其中完成散雜貨吞吐量0.84億噸,同比增長20.1%。寧波舟山港貨物吞吐量再創新高,完成3.66億噸,同比增長12.3%;完成集裝箱吞吐量1305.4萬TEU,同比增長14.1%,增幅較去年同期提高11個百分點。

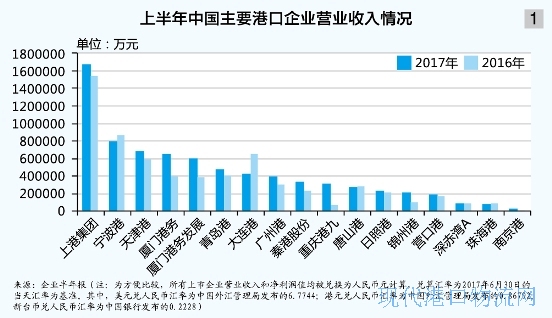

運營上海港的上港集團(600018.SH)依舊是中國盈利最高的港口企業。上半年,上港集團實現營業收入167.2億元,同比增長8.5%;實現凈利潤33.7億元,同比增長15.6%。完成“一體化”運營的寧波港(601018.SH)盈利水平亦得到提升,在營業收入同比下降超7%的情況下,凈利潤同比增長11.58%至13.77億元。

作為國內主力港口,中國港航聯動和港口區域整合最早從上港集團和寧波港開始。上港集團在收購錦江航運,整合上海地區港航資源后,重磅開啟與中遠海運集團的合作,中遠海運集團受讓上港集團15%的股權,并攜手參與收購東方海外。此外,上港集團宣布在與中遠海運集團戰略合作的基礎上,推進其國際化戰略。目前,上港集團投資比利時APM碼頭澤布呂赫公司25%的股份獲以色列海法新港25年碼頭經營權,而其國際化戰略與“一帶一路”倡議深度契合。

寧波港所承擔的浙江港口整合已經成為中國區域港口整合的成功示范,由此聯動的全國范圍內的港口資源整合也成為“一帶一路”沿線港口建設的重要支撐。“一帶一路”倡議利好驅動和區域港口整合的雙效應也為港口企業經營帶來了正面的推動。

珠三角地區,上半年剛剛完成上市的廣州港(601228.SH)取得了不俗成績。上半年,完成貨物吞吐量超2億噸,同比增長10.8%;完成集裝箱吞吐量825.5萬TEU,同比增長13.1%。營業收入同比增長30%至39.95億元;凈利潤同比增長11%至3.54億元。在“一帶一路”倡議和粵港澳大灣區建設之下,廣州港聯合當地兩家國企投資建設南沙港區四期工程。同時,廣州港上市后,還有望整合周邊港口資源。

同在廣東省的珠海港(000507.SZ)繼續深化港口物流板塊轉型和多元化經營,上半年實現營業收入8.46億元,同比下降3.82%;實現凈利潤9890萬元,同比增長35.62%。

主營深圳赤灣港區的深赤灣A(000022.SZ)上半年實現營業收入9.3億元,同比增長2.7%;實現凈利潤2.8億元,同比增長3.7%。珠三角區域集裝箱業務競爭加劇,班輪聯盟重新布局調整航線,深圳港完成集裝箱吞吐量1186.5萬TEU,同比增長3.8%,低于全國平均水平,其中深赤灣A完成集裝箱吞吐量248.8萬TEU,同比增長1.8%,占深圳港21%的市場份額,同比持平;完成貨物吞吐量3499萬噸,同比增長7.4%。

深圳港另一運營主體——鹽田港(000088.SZ)上半年實現營業收入1.57億元,同比增長26.55%;因投資的黃石新港公司業務規模擴大,營業成本大幅增加致凈利潤同比下降3.01%至1.54億元。

福建地區的廈門港務(000905.SZ、03378.HK)在深圳和香港的資產表現不盡相同,上半年兩個上市平臺營業收入均達到60億元,增幅同比近60%:在深圳上市的平臺因投資碼頭折舊和財務費用增長,凈利同比下降23%至8302萬元;在香港上市的平臺則大幅增長近80%至1.45億元。此前的6月,經福建省政府批準,無償劃轉所持福建省港航建設發展有限公司股權給福建省交通運輸集團有限責任公司,福建省港口吹響整合進軍號。9月2日,廈門港務公告稱將收購泉州灣港區碼頭權益。

北部灣地區,北部灣港(000582.SZ)早于2009年整合區域內沿海三港,并在2013年實施重大資產重組,實現整體上市。得益于“散改集”業務的改善,北部灣港業績亮麗。上半年,北部灣港實現營業收入14.67元,增幅同比為6.95%。其中,港口業務板塊營業收入同比增長6.96%;實現凈利潤2.96億元,同比增長11.74%。目前,北部灣港擬進一步整合區域港口資源,通過資產置換方式,將優質港口資產納入上市公司。

內河港口——重慶港九(600279.SH)和南京港(002040.SZ)業績增長驚人。其中,重慶港九實現營業收入31.95億元,同比增長377.81%,凈利潤6303萬元,同比增長80.76%;南京港(002040.SZ)實現營業收入3.22億元,同比增長248.10%;實現凈利潤4617萬元,同比增長213.21%。

目前分省際來看,北方沿海港口中,僅山東地區的港口整合動作稍見遲緩,河北港口整合伴隨“京津冀港口協同”戰略穩步推進,遼寧省引入重磅外援——招商局集團主導區域港口整合。

遼寧地區港口上市公司主要為大連港(601880.SH)、營口港(600317.SH)和錦州港(600190.SH)三家。上半年,得益于吞吐量增長,三家企業均獲得業績增長。大連港實現營業收入43.18億元,同比下降33%;實現凈利潤2.39億元,同比增長8.14%。營口港實現營業收入18.92 億元,同比增長10.43%;實現凈利潤2.55億元,同比增長15.34%。錦州港實現營業收入20.86億元,同比增長109.06%;實現凈利潤8439.25萬元,同比增長236.38%。遼寧港口整合以大連港集團和營口港集團為基礎,目前與上市公司的內部整合已開啟,大連港旗下3個集裝箱碼頭合并為一,并進一步提升相關碼頭的“一體化”管理。

京津冀港口協同發展主要是指津冀的天津港、唐山港、黃驊港和秦皇島港4港的錯位發展、優勢互補,涉及上市公司——天津港(600717.SH)、唐山港(601000.SH)和秦港股份(03369.HK)。目前,天津港集團已先后與河北省港口集團、唐山港集團、滄州港集團簽訂合作框架協議,共同開發建設碼頭項目,以資本為紐帶,實現津冀港口協同發展。

上半年,因環境硬約束加強,天津港生產經營受到影響,汽運煤禁止進入天津港致其散貨吞吐量下降,整體吞吐量達1.71億噸,同比下降7.97%;凈利潤同比下降13.48%至5.62億元。天津汽運煤轉至同區域另外兩港,加之大宗散貨市場回暖,唐山港和秦港股份業績亮眼,分別實現營業收入27億元和33.94億元,同比分別為-5.26%和42%;凈利潤同比分別增長15.56%和349%至7.33億元和6.17億元。

山東省內青島港(06198.HK)物流和港口增值服務持續發展,上半年實現營業收入47.85億元,同比增長16.1%;實現凈利潤16.53億元,同比增長 31.9%。日照港(600017.SH)為重要能源進口港,上半年貨物吞吐量漲幅近10%,實現營業收入23.35億元,同比增長8.01%;實現凈利潤2.27億元,同比增長41.59%。在全國港口整合的大背景下,山東地區港口的整合也有望啟動。

-

暫無記錄